Тенденция последних лет в столичной торговле - стремление розничных операторов повышать ценность своих брендов для покупателей и лояльность покупателей. Однако практика показывает, что ритейлеры, сталкиваясь с чувствительной реакцией потребителей на цены, нередко склонны считать фактором, определяющим лояльность, ценовой, тогда как лояльность имеет гораздо больше составляющих.

По данным опроса ACNielsen пятисот респондентов, регулярно совершающих покупки в магазинах современных и традиционных форматов, ведущим московским сетям удалось достичь высокой осведомленности о своих брендах (в статье использованы результаты исследования ACNielsen Shopper Trends, которое проводилось в Москве в январе 2004 года. В ходе исследования были опрошены 300 респондентов, регулярно совершающих покупки в магазинах современного формата — гипер- и супермаркетах, дискаунтерах — и 200 респондентов, регулярно совершающих покупки в традиционных форматах — гастроном, универсам, рынок. Степень лояльности покупателей розничным сетям оценивалась с помощью методик ACNielsen Winning Brands и Store Equity. Так, о существовании «Седьмого Континента», «Перекрестка» и «Рамстора» знают 90% опрошенных, «Ашана», Metro, «Копейки» и «Пятерочки» — от 79% до 88%. Лояльность потребителей этим сетям, по оценкам ACNielsen, высока даже на уровне международных стандартов. В рамках методики ACNielsen Winning Brands разработана система показателей, так называемых «индексов капитала бренда» от 0 до 10, демонстрирующих степень лояльности потребителей и их готовность платить дополнительные деньги за продукт. На международном уровне в условиях конкурентного рынка хорошим считается показатель 3+. Статистика исследований ACNielsen по разным рынкам показывает, что индексом 3+ обладают, как правило, не более 15% брендов отдельно взятого рынка. На московском розничном рынке индекс капитала бренда пяти из девяти изучавшихся сетей составил от 3,0 до 3,5. Потребители быстро привыкли к удобству совершения покупок в современных магазинах и сформировали определенные требования, свое видение магазина, который удовлетворял бы их ожиданиям и где они готовы тратить больше, совершая регулярные покупки.

Знание - половина успеха

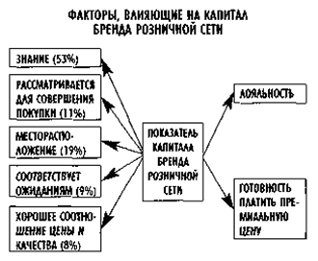

Что же такое капитал бренда розничной сети?

Хорошая новость для ритейлера: достаточно, чтобы покупатели просто знали о существовании ваших магазинов — и половина успеха обеспечена. Фактор знания о сети в показателе капитала ее бренда занимает 53%. Следующий по значимости фактор (19%) — территориальное расположение магазина. Поэтому ритейлеру необходимо обеспечить близость своих точек к месту проживания и работы целевых покупателей либо удобство доступа к своим магазинам. Затем возникает необходимость заинтересовать потребителя в совершении покупки именно в данной сети, а «заманив» его однажды, обеспечить соответствие ожиданиям, и в частности ожидаемое соотношение цены и качества, чтобы покупатель пришел снова. Для этого ритейлеру нужно, по меньшей мере, иметь представление об этих ожиданиях.

К их числу можно отнести широкий выбор качественных товаров, современный дизайн торгового зала магазина, большой выбор свежих продуктов питания, возможность покупки всех необходимых товаров в одном месте, удобную выкладку, высокий профессионализм обслуживающего персонала, эффективное кассовое обслуживание. Еще одна хорошая новость для ритейлера: необязательно предлагать покупателю больше, чем ему нужно. Согласно данным исследования ACNielsen Shopper Trends, в результате которого было опрошено 300 постоянных посетителей сетевых магазинов в Москве, фактор превосходства ожиданий практически не имеет значения для капитала бренда розничной сети на данной стадии развития российского розничного рынка.

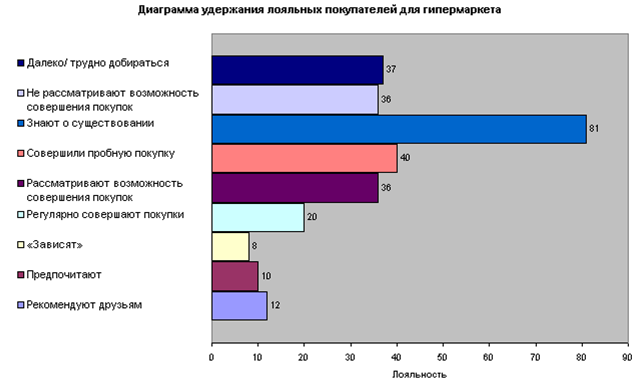

Как показало исследование Shopper Trends, наиболее остро перед московскими сетями сейчас стоит задача по удержанию покупателей. Несмотря на почти стопроцентную осведомленность о «Седьмом Континенте», «Перекрестке» и «Рамсторе» и довольно высокий процент совершивших в них первую покупку — 65%, 72% и 73% соответственно, лишь 30-40% рассматривают возможность повторного посещения этих магазинов, и еще меньше — 26-34% — становятся постоянными покупателями. Рекомендуют эти сети другим не более 15% покупателей, причем «рекомендатели» необязательно сами регулярно ходят в магазины этих сетей. Слабая способность превращать совершивших пробную покупку в лояльных покупателей и, как результат, потеря большого числа потенциальных лояльных покупателей характерны для всех крупных сетей Москвы. Причины этого следует искать в недостатке удобства. Имеется в виду не только удобное местоположение, но и легкость поиска нужного товара (хорошая логика выкладки, обеспечивающая быстроту поиска) и наличие ожидаемого ассортимента товаров и брендов. Эти факторы, по данным исследования ACNielsen, практически равнозначны для потребителя. Хотя в случае с такими магазинами как «Ашан», Metro, Marktkauf вышеуказанная потеря вполне закономерна: покупатели посещают их впервые из любопытства, после чего, естественно, свою роль играет удаленность магазина, являясь основной причиной «неприятия» для 36-39% процентов покупателей, осведомленных об этих сетях. Ритейлеры очень часто опираются на наличие/отсутствие промоакций и маркетинговой поддержки продукта в переговорах с производителем о поставках нового товара. Но в списке ожиданий потребителей этот фактор стоит на 18-м месте, тогда как качество сервиса наряду с такими факторами, как качество ассортимента и оптимальное соотношение цена — качество товара находятся в рейтинге гораздо выше.

Взаимные риски

Отношение потребителей ко всем вышеперечисленным факторам важно отслеживать и производителям. Факторы, формирующие общее восприятие сети потребителем, непосредственно влияют на формирование лояльности магазину и на то, каким образом производитель может позиционировать свой товар в данной сети, сможет ли он получить более высокую прибыль. Производители проводят большую «просветительскую» работу с потребителем и стремятся улучшать качество товара для создания лояльности, но когда дело доходит до розницы, торговые предприятия, как правило, смотрят на объем затрат и социальный статус потребителя. Однако достаточно проанализировать степень лояльности регулярно покупаемым маркам в некоторых категориях продуктов питания, чтобы стало понятно, что у производителей и ритейлеров могут возникнуть определенные взаимные риски. До 41% покупателей откажутся от покупки кофе и будут ждать появления нужной марки или купят кофе той же марки, но в другой упаковке или другого вида, если в магазине отсутствует регулярно покупаемая марка кофе. Наиболее низкая лояльность марке производителя наблюдается в дискаунтере: никто из опрошенных не согласен ждать привычный продукт, 54% готовы купить другую марку в этом же магазине, тогда как 46% купят кофе той же марки, но в упаковке другой фасовки (другого вида) или пойдут за любимой маркой в другой магазин. Те, кто покупает кофе на открытых рынках, готовы «изменить» марке в 39% случаев, торговому каналу — в 37% случаев. Четко прослеживается лояльность магазину у покупателей кофе в гипер-маркетах: только 18% уйдут за «своей» маркой в другой магазин. Местоположение супермаркетов удобнее, чем гипер-маркетов, и объем покупок, совершаемых в них, как правило, меньше, поэтому лояльность магазину уже не так превалирует: 31% уйдут за привычной маркой в другой магазин, 36% останутся и купят альтернативную. В случае шопинга в универсамах 35% покупателей сменят марку, 39% — магазин, если их любимой марки кофе нет в наличии. С учетом специфики лояльности в такой категории как кофе подобное поведение вполне понятно. При покупке кофе решающую роль играет качество продукта. Для тех, кто приобретает его на открытом рынке или в дискаунтере, фактор качества явно уступает фактору цены, лояльность марке кофе низкая, и потребитель готов легко переключиться на другой бренд, в той или иной степени гарантирующий качество. Чрезвычайно низка лояльность марке напитка в категории сладких газированных напитков, особенно когда покупка совершается в гипер-маркете. Огромный ассортимент и характерная для клиентов гипермаркета редкая посещаемость торговой точки обуславливают легкое переключение на другую марку — в 74% случаев. В то же время такая категория как товары личной гигиены, традиционно характеризующаяся высокой лояльностью к марке производителя, тоже страдает от переключения с одного бренда на другой (возможно, и на бренд магазина/собственную торговую марку) во всех форматах современной розницы.

Те категории, в которых потребитель готов перейти на другую марку, оставаясь при этом в магазине, где он привык совершать покупки (категории газированных напитков, замороженных продуктов, товаров личной гигиены и др.), имеют высокий потенциал для вывода ритейлером товаров под собственной торговой маркой. Это категории, которые можно насыщать брендами, чтобы предоставить покупателю возможность широкого выбора. Для производителя такие категории представляют риск потерять долю покупателей своей марки. Конечно, производитель также может начать расширять линейку брендов, чтобы повысить вероятность переключения покупателя на марку этой же компании. Но здесь вероятна проблема каннибализации брендов. К тому же далеко не во всех категориях экономически выгодно поддерживать на рынке несколько брендов, чтобы сохранить число лояльных покупателей. Отсюда напрашивается вывод о необходимости эффективного категорийного менеджмента, который должен осуществляться совместно производителем и ритейлером, Конечная же цель — максимальная взаимная выгода с соблюдением в то же время интересов потребителя. В борьбе за место на полке, характерной на сегодняшний день, и производители и розничные операторы стремятся сохранить и укрепить отношения с потребителями: производители — с теми, кто лоялен товарному бренду, ритейлеры — бренду магазина. В этой ситуации необходимо найти компромисс. Учитывая, что уже 40% потребителей тратят в московских магазинах современных форматов свыше $300 в месяц, производители и ритейлеры не могут позволить себе бороться за лояльность, играя друг против друга.

"Новости торговли"